说说不被机构专业人士喜欢的小市值

- 生活

- 2024-10-29 15:00:09

- 503

我很多年前就开发了一个“四象限”模型,通过大传统、大新兴、小传统、小新兴来解读各类市值的估值和流动性差异,不断提示注册制后A股可能的变化趋势,提示小市值长期边缘化的趋势。这个我想很多专业投资者都会认同。

但是作为矛盾体,我也在特定时点经常提示小市值的机会,这个特别不能被专业机构认同。

但是最近行情的发展,让专业机构很不适应。

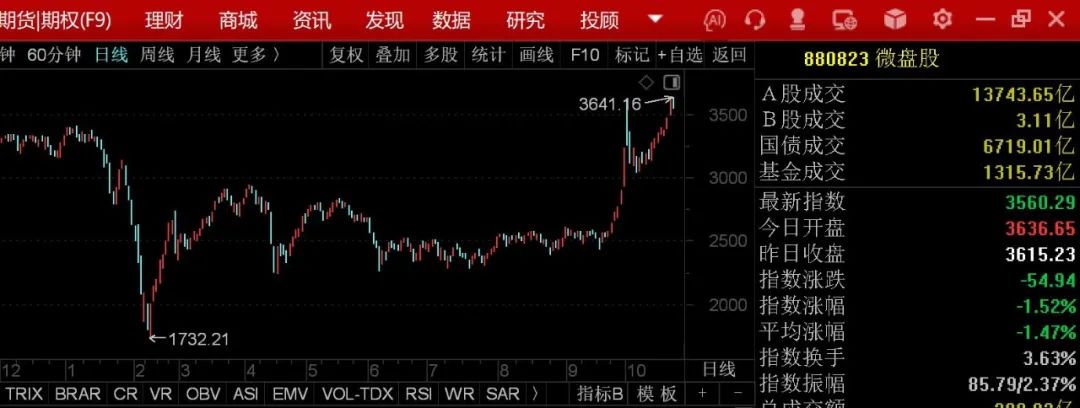

主流指数走成这样:

上证综指:这一波到此时上涨约23%;

沪深300:这一波到此时上涨约25%;

中证500:这一波到此时大概上涨33%的样子;

国证2000:这一波到此时上涨了40%;

全A等权:这一波涨了42%的样子;

微盘股:这个最猛,从2月初最低到现在翻倍还多,从9月下旬到现在涨了50%多。

最具代表性的微盘股指数北证50,这一波更是遥遥领先:

所以,越小的股票走势越凶。

对很多专业机构来说,这不科学!这是瞎搞,未来一定会一地鸡毛。

我说说我的一些理解。

1、早在我写《金融不虚》这本书的时候,我就用挺大的篇幅写了我对“壳”的理解,论证“壳”现象的由来和合理性,讨论壳的价格。

我甚至有这样一段描写(为了这段描写,责任编辑还特意跟我讨论合不合适):

2、后来,我在研究总结中国资本市场波动规律的时候,把以主席为周期的“四冲程”波动现象,用资本市场承担国家战略和2亿多股民的共生共荣作为最具特色的原因。

2个多亿的股民数量,放到美国是可以直接决定总统的人选的。

3、在上半年,国家队买了很多以沪深300ETF为代表的指数基金,其对托住指数是有用的,但是对缓解市场情绪,尤其是广大散户的情绪是没什么实际价值的,而散户的情绪不解决,很多深度改革其实也无法推进。

4、所以我在9月24日凌晨,在那次重要的新闻发布会前,写了一篇短文《我的又一个异想天开:A股小市值的救赎》,其核心思想,就是一定要通过小市值的激活,给散户一次机会,进而全面救大盘,救经济。而救活小市值的办法,就只有并购、重组、借壳!

而之所以有上述一系列近乎成体系的思想,主要是建立在我们这个国家既不可以有社会民生的“达尔文主义”,也不能有极致的资本市场“达尔文主义”!你有先进的服务器,你有更高级的投资理念,多赚钱没问题,但是如果赚钱是建立在踩踏散户的基础上,这在政治上就容易出问题,甚至让人以为你是这样赚钱的都很危险。

可以在一定程度上优胜劣汰,但不可以极致地优生劣死!这是研究中国经济理论与现实必备的常识。

可惜我们学习了多年的海外经济学里没有这样一个假设或者约束条件。

所以,并购六条出来后,我觉得是特别接地气的一个政策,给激活市场,解决各类矛盾找到了一个平衡点,我在解读“并购六条”时这样评价:

“最后,虽然仅有六条,但是内涵比较丰富,其影响也很广泛,既有助于活跃二级市场,也有助于疏通一级市场;既有利于传统行业整合,也有利于新兴产业发展;既有利于大市值公司持续升级,也触动小市值公司找一条新路;既兼顾了指数成分股维稳,也兼顾众多持有小市值公司的中小投资者回血解套。”

我不反对大家对绝大多数并购最终都一地鸡毛的判断,因为并购本身在全球历史上就是这样一个结论,绝大多数并购最终的结果并不好,仅有少部分公司脱颖而出,这也算客观规律,不能对中国的并购成功率有特定要求。

我更要说的是,未来可能一地鸡毛,但是现在不这样做,会既没有鸡,也没有毛!面对没鸡没毛的困境,耻笑别人未来会一地鸡毛,这个也不科学。用百年周期看,咱们都会死的。

所以,我既重视我的四象限原理,建议大家把自己的公司做大,获得在资本市场该有的估值和流动性,不要被边缘化;同时我也不抵制在特定的时候,用并购重组可以改造小市值公司的举措;在行动上,甚至还要深度投入,最直接最迅捷的投入是选择性买股票。

作为一个特殊群体,北交所这个时点恰恰是最特殊的一类小市值集合,既独立成所,可以摆脱沪深指数牵引,相对沪深小市值群体而言,估值更便宜,质地整体更优秀,由于刚上市一两年,大多数募集到手的资金还都没花完,甚至苛刻一点说,上市时间足够短,还没功夫把自己做到烂得不可收拾,但是很多沪深小市值因为上市时间长,确实已经是“病入膏肓”的状态。北交所指数涨的最多,除了其他各种原因,我想上述这个现实也是主要原因之一。

我绝不是在这里鼓励大家投资要挑烂的买,但是,如果不重视这一轮主管部门主动推动的并购重组,怕是投资成绩就会逊色很多。

不知说明白了没有?

听明白的,欢迎来交流并购重组或者北交所投资,机会还非常多,错过可惜!

(转自:高凤勇的经济学解释)

发表评论