台风重创永诚财险!三季度净利润同比暴跌超2000%、偿付能力急剧下滑

- 生活

- 2024-10-31 14:24:04

- 403

来源:机构之家

随着保险公司纷纷披露第三季度偿付能力报告,资本市场的回暖似乎为行业带来了一抹春色,但在这股暖流中,永诚财险的报告却显得格外凄凉。该公司前三季度保险业务收入虽小幅下降2.14%至55.6亿元,尚在可接受范围内;但是,其净利润的急剧下降却令人深感忧虑,从去年同期的0.59亿元大幅下降至-2.43亿元,降幅达到了惊人的508.5%。

深究其亏损根源,台风灾害无疑是罪魁祸首。今年,一系列台风如“摩羯”、“贝碧嘉”和“普拉桑”肆虐,给永诚财险带来了沉重打击。特别是台风“摩羯”,对海南地区的中国华能风电机组造成近乎毁灭性破坏,而永诚财险正是这些机组的承保方。同时,“贝碧嘉”和“普拉桑”对上海地区的影响巨大,而永诚财险的总部正位于风暴中心,使得公司今年的运势可谓雪上加霜。

三季度巨亏2.13亿,偿付能力骤降逾20%

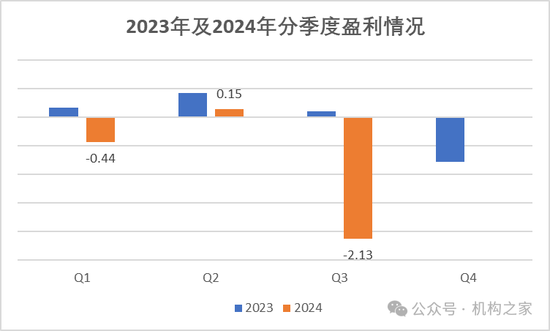

永诚财险在2024年第三季度的财务状况令人堪忧,单季亏损额高达2.13亿元,同比暴跌2125.3%,而整个年度至今,仅在第二季度实现了0.15亿元的微薄盈利。与去年相比,公司各季度盈利能力均出现大幅滑坡,第三季度的情况尤为严峻。显然,台风灾害的肆虐是将永诚财险推向亏损深渊的主要因素。

从承保端品质来看,今年前三季度,公司的综合成本率飙升至110.02%,相较于去年同期的99.76%,激增了10.26个百分点。具体来看,综合赔付率和综合费用率分别达到了75.15%和34.86%,较去年同期分别上涨了4.95和5.29个百分点。这些数字不仅凸显了公司赔付负担的显著增加,也反映出在市场竞争日趋白热化的情况下,公司可能为了争夺市场份额而不得不加大费用投入。

进一步分析第三季度的重大赔付事件,公司前五大赔付事件均与台风相关,赔付金额分别高达9900万元、5000万元、3921.8万元、2312.5万元和2614.5万元,合计高达2.4亿元。考虑到灾害发生至今仅过一个多月,后续随着理赔查勘的深入,未来的赔付金额恐将进一步上探。与此形成鲜明对比的是,去年同期的重大赔付事项中,包括泥石流、火灾、其他意外事故和碰撞,却没有一项与台风相关,显示出今年台风对公司影响的异常严重性。

在这些赔付中,大多数应涉及与股东的关联交易。2024年第三季度,永诚财险与华能集团的关联交易总额为4.41亿元。具体来看,与华能集团的保费收入为1.64亿元,占同类交易金额的11.66%;而保险赔付更是高达2.54亿元,占同类交易金额的22.49%。与去年同期相比,因各类事故向华能集团的赔付总额仅为1.6亿元,显示出今年赔付金额的激增。

此外,第三季度,永诚财险对大唐集团和国能投的赔付额分别飙升至4457万元和5439万元,相较于去年同期的3161万元和2544万元,增幅显著。这一跃升不仅凸显了公司在面对台风等自然灾害时的脆弱,也暴露了其在关联交易中承担的巨额风险。

从偿付能力角度来看,2024年三季度,公司综合偿付能力充足率193.55%,较上季度下降22.8个百分点;核心偿付能力充足率164.63%,较上季度下降22.24个百分点。公司偿付能力报告指出,这一下降主要由于承保标的自然灾害和意外事故的赔付金额较上季度大幅上升导致三季度经营亏损,影响偿付能力下降。

值得注意的是,公司预计四季度偿付能力仍将大幅下探。偿付能力报告显示,预计四季度末综合偿付能力充足率和核心偿付能力充足率将分别降至174.08%和146.52%,较三季度末下降约19个百分点,如此以来,整个2024年下半年,永诚财险偿付能力的下降幅度预计将超过40个百分点,这是一个巨大的滑坡。公司坦言,四季度偿付能力继续下降的主要推手是预计中赔款支出和费用的大幅攀升,以及实际资本的进一步缩水。

然而,尽管偿付能力面临压力,永诚财险凭借其强大的资本实力,预计偿付能力暂时仍将维持在安全区间内,暂不会触及风险警戒线。公司已明确表示,将积极改善负债端经营效益,控制保险风险,保持稳健的投资策略在前提下,提高投资收益,提高偿付能力充足性。

新任管理层开局不利、发展方向摇摆不定

今年,永诚财险迎来了其20岁的生日,同时也经历了核心管理层的重大变革。华能系的董事长魏仲乾和拥有平安财险背景的总裁孙增产共同接管了永诚财险的领导大旗。然而,他们的开局并不顺利,台风的肆虐给公司带来了巨大的财务压力,亏损的寒风凛冽刺骨。

前三季度净利润的大幅下降和保险业务收入的减少,已经让公司的偿付能力充足率低于行业平均水平。如果今年的亏损只是一次偶然的阵痛,或许公司尚有喘息之机,但面对全球气候变化带来的自然灾害加剧趋势,永诚财险的长期经营策略和风险控制能力将面临严峻考验。在这样的背景下,新任领导团队必须迅速采取措施,以应对可能的长期风险和挑战。

然而,曾被尊为电力能源保险领域的佼佼者的永诚财险,在业务发展路径上却显得踌躇不前,似乎重新陷入了依赖车险业务的旧模式。尽管公司历史上曾在车险领域遭遇重重困难,2012至2018年间连续亏损,累计亏损额高达数亿元,但自2018年起,公司曾果断调整策略,大幅削减车险业务,试图转型。这一转变一度让车险保费占比从2015年的峰值大幅下降,显示出公司剥离亏损业务的决心。

但是,从2022年开始,车险业务在公司中的占比逐步回升,到了2023年,这一比例已经达到了30%。到了2024年前三季度,车险保费收入达到了17.13亿元,占签单保费的比重进一步提升至31.1%,增速高达11.5%,与非车险保费的-6.73%增速形成了鲜明对比。这一战略上的反转,似乎更多是出于现实的无奈,而非深思熟虑的长远规划。

然而,车险市场的竞争已经进入了白热化阶段,尤其是新能源车的赔付率居高不下,这对永诚财险的非车业务发展前景蒙上了一层阴影。在这场竞争中,永诚财险似乎又回到了起点,其战略选择和市场定位的摇摆不定,让人对其未来的发展方向和盈利能力产生了深深的疑虑。

发表评论