【东吴电新】固德威2024年三季报点评: Q3储能出货占比提升、盈利开始逐步恢复

- 新闻

- 2024-11-01 02:06:04

- 404

事件:公司2024Q1-Q3营收49.4亿元,同比-12.5%,归母净利润0.1亿元,同比-99%,毛利率23%,同比-11.1pct,归母净利率0.2%,同比-15.6pct;其中2024Q3营收18亿元,同环比-2.2%/-11.2%,归母净利润0.3亿元,同环比-78.6%/+550.8%,毛利率23.4%,同环比-7.8pct/+3.3pct,业绩略低于预期。

2024Q3储能出货占比提升,盈利开始逐步恢复。2024Q3公司并网逆变器销量16万台左右(海外9万台+国内7万台),同环比约+36%/-9%,营收贡献约5-6亿元,由于部分增量来自新兴市场,单台功率小,单价降至3800-4000元/台,毛利率维持在25%。2024Q3储能逆变器销量2万台左右,同环比-23%/+25%,营收贡献约2亿元,毛利率维持在45%左右,储能逆变器占逆变器出货量比例达11%+。我们预计公司2024年并网/储能逆变器出货分别为60-65万台/ 7-8万台,同比+18%/-52%,公司继续向新兴市场拓展,叠加降息后欧洲需求或有修复,明年将有进一步增长。

电池包及户用系统业务稳健发展。2024Q3公司储能电池实现销量约50-60MWh,营收贡献约0.8-1亿元,毛利率维持在30%,我们预计2024年实现营收5-8亿元;2024Q3户用分布式系统贡献约8-9亿元营收,我们预计2024全年实现出货1GW+,毛利率维持在15%。

2024Q3费用略有降低、合同负债略有增长。公司2024Q1-Q3期间费用10.4亿元,同比+31.9%,期间费用率21%,同比+7.1pct,其中2024Q3期间费用3.5亿元,同环比+3.4%/-1.4%,期间费用率19.6%,同环比+1.1pct/+1.9pct;2024Q3末合同负债2.74亿元,较年初增长20%。

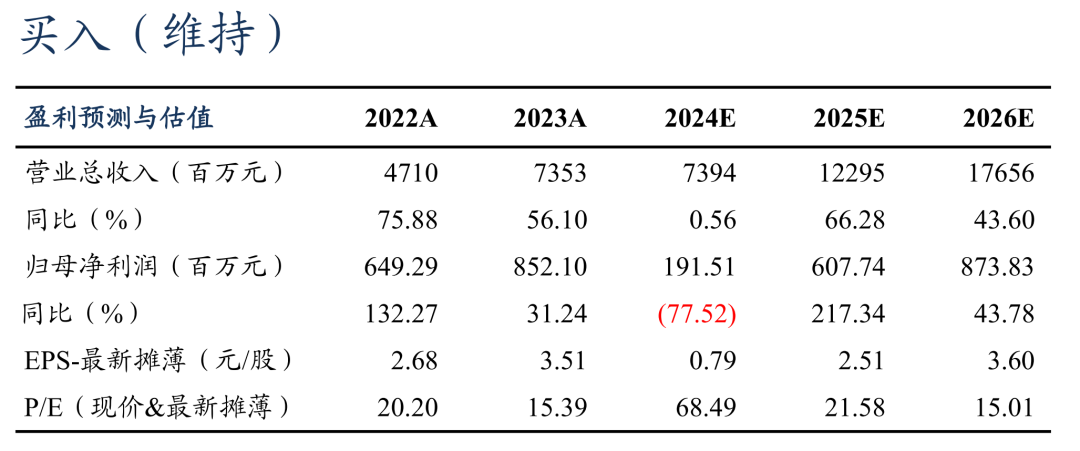

盈利预测与投资评级:考虑公司今年市场拓展慢、费用率较高,我们下调公司盈利预测,我们预计2024-2026年归母净利润1.9/6.1/8.7亿元(前值4.2/9.0/11.3亿元),同比-78%/+217%/+44%。考虑公司持续拓展新兴市场,叠加降息后欧洲需求或有修复,明年出货有望提升,维持“买入”评级。

风险提示:竞争加剧,政策不及预期。

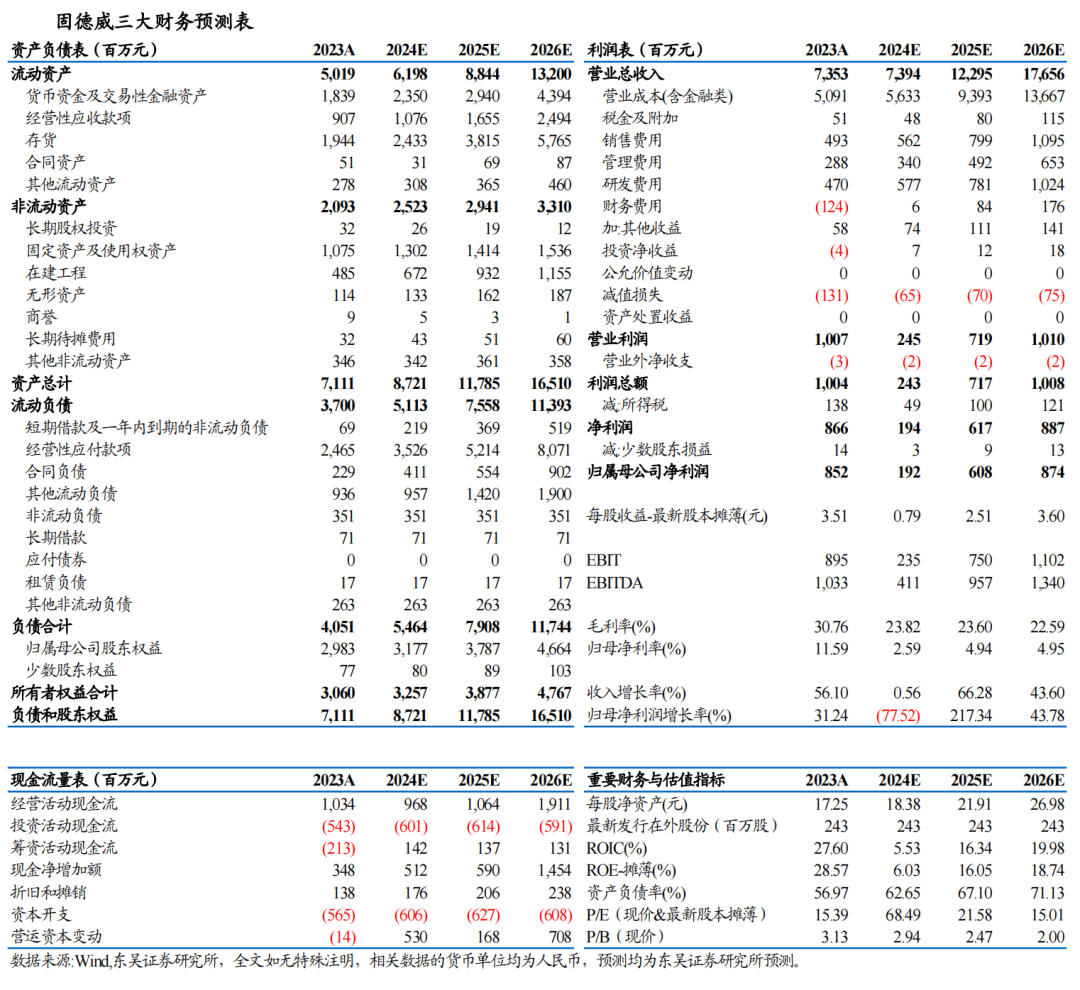

固德威三大财务预测表

团队介绍

发表评论